テレビの出荷台数は4カ月連続で前年割れ。22年度累計でも前年同期90%台と減少

今回は、テレビやオーディオのAV機器や車載用機器の出荷動向をお届け🗣️

出荷統計を発表しているのは、

JEITA(電子情報技術産業協会)です。

毎月、同協会に参画している会員メーカーが

各カテゴリーの製品の出荷数量・金額を提出。

その数値をまとめて民生用機器の国内出荷統計として発表しています。

国内メーカーであっても同協会の会員ではない企業もありますので、国内で出荷される総台数・金額というわけではありません。

しかし、

いわゆる大手メーカーは会員となっており、製品の動きを知るうえでの指標としては非常に有益👀👂

JEITAによる民生用電子機器国内出荷

下の表は1月の出荷実績も含め、

22年度(2022年4月~)の主要製品の出荷台数と

各カテゴリーおよび全体出荷実績の金額を表したものです。

薄型テレビの出荷動向を見ると、

22年度は7月と9月の出荷台数が前年同月を上回りましたが、その他の8カ月は前年割れ。

4月からの年度累計では前年同期比90.3%となっています。

50型以上の大画面タイプも1月までの年度累計では前年同期比95.1%と前年実績を下回り、大画面中心の有機ELテレビも年度累計は前年同期比99.6%で前年割れの状況です。

テレビ離れ(正確にはテレビ番組離れ)は録画機器にも大きな影響を与えています。

BDレコーダーの出荷台数は21年7月から19カ月連続で前年同月実績を割っています。

4月からの年度累計での出荷台数は、

前年同期比2割以上の減となる78.7%と大きく落ち込んでいます。

現在はTVerや放送各局の配信サービスにより、録画をしなくても番組を視聴することが可能です。

テレビ離れに加えて配信サービスの普及拡大により、BDレコーダー市場はちょっと厳しい状況にあるといえます。

再生専用のBDプレーヤーの年度累計での出荷台数は、前年同期比90.2%。

落ち込みは1ケタ減でとどまっています。

映画や音楽などの市販ソフト視聴がBDプレーヤーの主用途で、この市販ソフトの中には特典映像などが収録されているものもあります。一定の需要自体はあることから今後の減少も緩やかに推移していくと推測されます。

各カテゴリーの合計値は出荷金額です。

映像機器は2カ月続けて前年同月の出荷金額を下回り、4月からの年度累計では前年同期比92.9%です。

オーディオ関連機器は6カ月ぶりで前年実績をクリアしましたが、年度累計では99.7%。年度前半が好調だったため、落ち込みは微減となっています。

カーAVCも年度累計では99.3%の微減です。

表には出ていませんが、夏以降、カーAVメインユニットやカースピーカー、ETCに運転支援サービス機能を搭載したETC2.0対応車載ユニットの出荷が好調に推移しました。

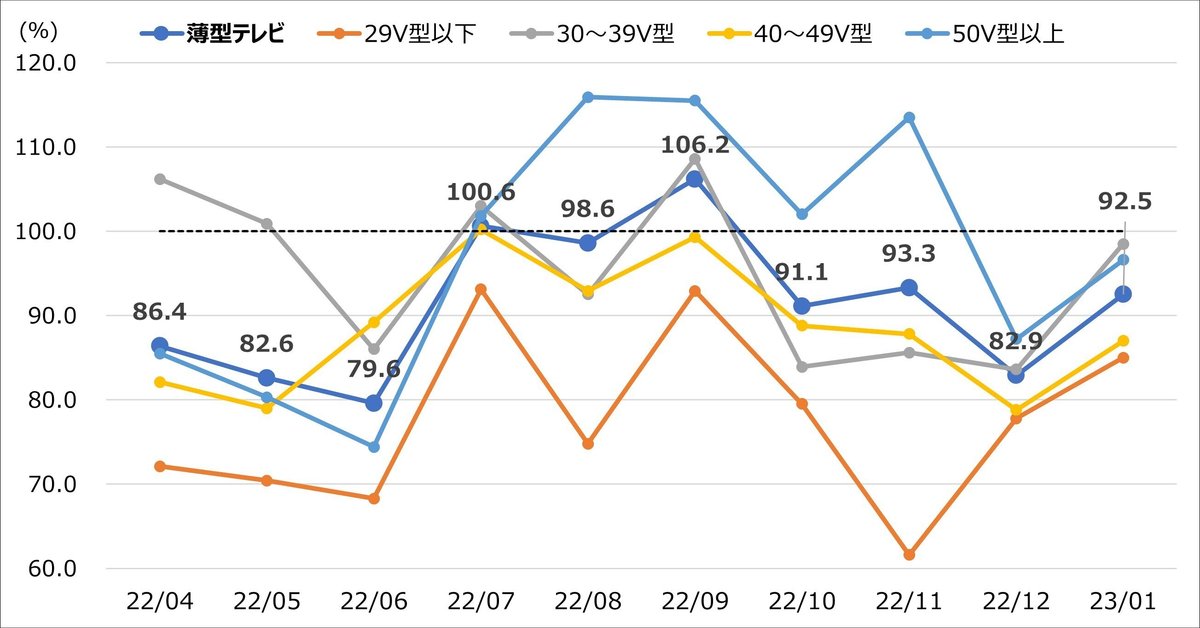

テレビの29V型以下は減少基調で推移

では、再びテレビの動向に戻りましょう。

サイズごとの前年同月比推移を月別で表したのが次のグラフです。

29型以下の小型タイプは30型以上と比べて、より減少していることが10%ごとのライン上でも認識できます。

50型以上の出荷台数は2022年8月、9月、11月に前年同月比110%超と伸長しました。

出荷トレンドは減少で推移していますが、

この伸長は新製品の発売という要素も含んでいると考えられます。

出荷は、あくまで市場に製品を出すことです。

新製品が発売になると、ほぼ同時期に全国の家電量販店の店頭に並び、ECサイトでも販売開始となります。

つまり、売れる、売れないに関わらず、

新製品の初期ロットとして出荷されるので

出荷台数は新発売の時期に増加するわけです。

一方、

販売はあくまで売れた台数をカウントします。

通常、家電量販店の在庫数は特定の期間、定数として決められており、定数から売れた分の差分がオーダーとして次回出荷に反映されます。

このケースでは時期がズレることもありますが、

販売1台=出荷1台です。

しかし、処分や型落ち商品などで生産が終了している場合、オーダーは発生せず、販売1台=出荷1台とはなりません。

例えば、生産終了の商品をアウトレットで何千台売ったとしても、それは次回の出荷には反映されません。

ひとことで需要という場合、出荷も販売も需要の範疇です。

しかし、

出荷と販売は関連性こそありますが、全く同じではないのです。

大画面テレビの構成比は30%台後半~40%台

さて、次のグラフは当月の出荷台数に占めるサイズごとの構成比を示したものです。

近年、薄型テレビは大画面シフトが進んでいると認識されています。でも、各月の構成比を見るとドラスティックにシフトしているのではないことが分かります。

アナログ停波から約11年半が経過しました。

内閣府の消費動向調査によると、テレビの平均使用年数は単身世帯で10.3年、2人以上の世帯で10.4年。

本来であれば、

まだ買い替えサイクルの範囲内です。

ところが、現状は前年割れ。

テレビ番組への関心低下、

リアルタイム視聴の代替プラットフォーム普及、

スマホやタブレット等の代替デバイスへのシフト、

生活必要品の優先度アップによる買い控え、

など、さまざまな要因が考えられます。

テレビは長年、家電販売の柱となる商品の一つ。

かつては年間の出荷台数は900~1000万台でしたが、現在は半減というレベルです。

上記の要因などで、このままテレビの需要自体が減少していくのか、それとも徐々に復活していくのでしょうか。

今後の動向をウォッチしていきましょう🔍